| 電力ファイナンス |

電力事業のうち、とりわけ固定価格買取制度が適用される再生可能エネルギー関連事業は、第二種金融商品取引業を利用して証券化されることが一般的になっています。

再生可能エネルギーのうち、風力及び太陽光発電事業に関しては、我が国においても長年の運営実績があることから、証券化手法もすでに確立されつつあります。

一方で、小水力発電やバイオマス発電に関しては、証券化事例は複数存在するものの、前者と比べてまだ絶対的な件数が少ないことから、証券化手法に関しても完全に定着したといえる状況ではありません。

| ファイナンス・スキーム |

こうした事業での資金調達では、いわゆる「プロジェクト・ファイナンス」の手法が用いられる場合が多いです。ここでの「プロジェクトファイナンス」とは、特定の事業に対する、利払いおよび元本弁済の原資を事業収益及び事業関連資産に限定した、銀行等の金融機関から融資です。

そのためノンリコース(責任非遡及)が原則であり、仮に借り手であるSPCにデフォルト(元利の不払・遅延等)が生じた場合にも、貸し手は原則としてオリジネーター等の事業主体に対しては、当初担保外の固有資産による弁済を求めることはできません。

| 重層的資金構成 |

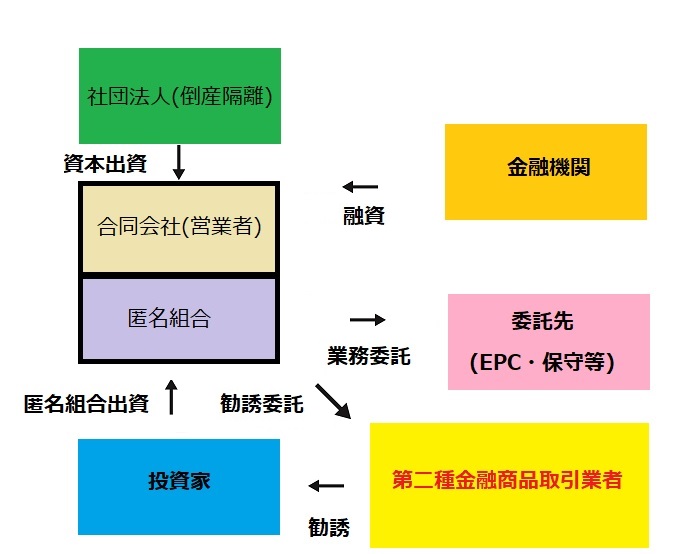

ノンリコースローンを利用した再生可能エネルギーの証券化に際しては、SPCに重畳的な資金提供が行われることが多いです。具体的には、金融機関はノンリコースローン(シニアローン)を提供し、自行にSPC口座を開設。事業キャッシュフロー全般を監視下に置きます。さらに、場合によってはさらにノンバンク等が劣後ローンをより高利で事業主体に貸し付け(メザニン)します。

さらに、広義のエクイティーを構成する資金として、匿名組合契約に基づく出資金を投資家より出資を受けます(ファンド出資)。このように、当事者関係が複雑なので、資金拠出者の優先劣後関係や、事業収益の分配手順(いわゆる「ウォーターフォール」)に、複雑な設計が必要になります。

なお、SPCの会計上の資本は、オリジネーターが基金を拠出した倒産隔離された一般社団法人が拠出することが多いです。一般的には当該自己資本部分は、出資対象事業には充当せず、租税公課や会計事務コスト等のSPC固有の経費の支払いに充てます。そのため、SPCの資本金額は10万円、100万円といった名目的な金額で設立されることが多くなっています。

| 組成等各種事務支援 |

当事務所では、太陽光、風力、小水力、バイオマス、地熱等の多数の再生可能エネルギーに関して、長年にわたり多数の証券化を支援した実績があります。そのため、複雑なファイナンス構造における匿名組合組成に関しても、確立されたノウハウがあります。

匿名組合の取得勧誘は、第二種金融商品取引業の登録が必要になりますので、再生可能エネルギーの証券化では第二種金融商品取引業者の関与が欠かせません。その点、当事務所は再生可能エネルギー関連業を手掛ける第二種金融商品取引業者の登録を複数経験しています。また極めて多数の案件で、銀行等レンダーとの折衝等含む匿名組合の発行事務を支援した実績があります。

| 電力ファイナンスに関するよくある質問 |

| 再生可能エネルギー発電所運営を出資対象とする第二種金融商品取引業の 登録をする際のポイントは何になるでしょうか。 |

|

登録審査の上では、事業の実在性・実現性の疎明が非常に重要です。土地の賃貸借契約、設備認定、保守契約等をはじめとする関係者との契約書の写し等の資料や、過去の事業実績等の資料の提出が必要になります。 また、考えられる事業リスクの特定や対応策の構築等も必要になります。これらに対して十分に説得的な資料を提出する必要があります。 |

| 第二種金融商品取引業以外の方法による再生可能エネルギー発電所運営を 出資対象とするファイナンス・スキームはありますか。 |

|

再生可能エネルギー関連事業は、収益が予想しやすく、債券化に適した特徴があります。そのため不特定多数を勧誘の相手方にしない限り、少人数私募社債の形式によっても証券化することが可能です。 また、より大規模なスキームとして、投資運用業登録を行って上場インフラファンドを設定する方法もあります。 |

| 再生可能エネルギー発電所運営を出資対象とする匿名組合を 外国投資家に取得させる際の留意点を教えてください。 |

|

組合型ファンドに共通する問題ではありますが、非居住者又は外国法人が匿名組合に出資する場合、かかるGKTKスキームが税務上PE(恒久的拠点)に認定されないように、主として業務執行権、同意権等の面でスキームの設計に配慮する必要があります。非居住者または外国法人である匿名組合員に利益の分配を行う場合、原則として20.42%の税率で源泉徴収を行うことになります。 非居住者である匿名組合員は総合課税の対象とはならず、20.42%の税率による源泉徴収により所得税課税が完結し、外国法人の場合も非居住者と同様、20.42%の税率による源泉徴収で課税が完結します。しかしながら、当該非居住者または外国法人である匿名組合員がPEを有していると認定された場合には内国居住者又は内国法人と同様の課税となります。 |

|

-

継続的関与による事業支援

継続的関与による事業支援

-

希少な登録成功実績あり

-

豊富な経験で登録・運営支援

- ・特例業務制度変更後の対応策

- ・特例業務でファンドを組成する

- ・適格機関投資家等特例業務とは

- ・具体的なスキームと人数制限

- ・適格機関投資家の出資を受ける

- ・届出から募集開始の流れ

- ・ヴィークルにどの組合を使うか?