| 適格機関投資家等特例業務に関して |

金融商品取引業は、「第一種金融商品取引業」「第二種金融商品取引業」「投資助言・代理業」「投資運用業」の4つに分類されます。そして、それぞれの業務を行うためには登録が必要であり、専門家への手続きの報酬、自主規制団体の会費や登録免許税などで、多額の費用がかかります。また、登録が認められるまでの事前審査と、その後の正式な申請手続き、そして開業までには、業態に応じて半年から2年程度の時間を必要とします。

当然ながら、登録要件を満たすための人的体制の整備には人件費がかかりますし、また審査期間の間は、その人件費を支払う必要はあるものの、開業をすることはできない状況になりますので、軽い気持ちで始めるにはハードルが高いのが実情です。

また、見込んでいた投資家の投資意思も、登録までの準備期間が長期に渡れば、当初とは変わってしまう場合が想定されます。さらには予定している事業自体も、事業の前提となる、市場環境、事業環境が大きく変わってしまう可能性があります。このことは、再生可能エネルギー関連事業のように案件の「旬」がある場合、特に顕著です。

| 最速で事業を開始する方法 |

今すぐにはじめたいという希望は、経営者として当然だと思います。しかしながら、現在の金融商品取引法の制度下では、今すぐ開始というのは不可能です。既に登録されている業者を買収してしまうという方法もありますが、リスクを伴う上、買収後の業務開始のための変更手続きに極めて長い時間がかかるのが通常です。そのため、時短策としては機能しません。

これらの問題を考慮すると、主に機関投資家等の大口投資家向けの金融事業を計画されている皆様にとっては、「適格機関投資家等特例業務」がもっともスムーズに業務を開始できる方法となります。

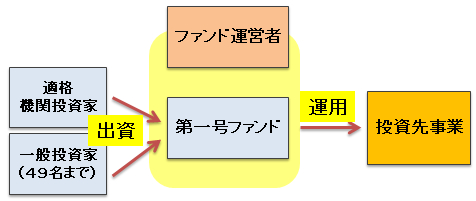

「適格機関投資家等特例業務」は、投資家から自社のファンドへの資金を集める「自己募集」と、集めたお金を事業や投資などで運用する「自己運用」を「金融商品取引業」の登録をしなくても適法に行う事が出来る特例の業務です。なお、適格機関投資家等特例業務の届け出をしたものを特例業務届出者と呼びます。

|

※勧誘・受入できる一般投資家の条件に厳しい制約があります。

業務内容自体は、自己私募、自己運用を行う金融商品取引業に該当するのですが、金融商品取引法第63条に定める特定の条件を満たすことで、届出のみで「適格機関投資家等特例業務届出者」として、金融商品取引業者とほぼ同様の運営をすることが可能です。

|

| 適格機関投資家等特例業務の要件 |

適格機関投資家等特例業務を行おうと考える場合には、「1名以上の適格機関投資家が出資し」かつ「出資者が大口投資家、セミプロや密接関係者のみであり、かつ適格機関投資家に該当しない投資家数が49名以下」など(細かくは他にもあります。)の要件を満たせば「適格機関投資家等特例業務届出者」として、自己私募と自己運用を行う事が出来ます。

| ※1名以上の適格機関投資家からの出資・・・ |

・有価証券関連業を行う第一種金融商品取引業者(証券会社のこと) ・投資運用業者 ・純資産5億円以上の投資事業有限責任組合(LPS) ・有価証券の残高が10億円以上ある個人、または法人で届出をした者 ※個人の場合には取引経験1年以上 ・外国の一定の要件を満たす金融機関で、届出をした会社 ※その他、多くの類型が定められています。 |

適格機関投資家等特例業務届出の要件に、「出資者が大口投資家、セミプロや密接関係者のみであり、かつ適格機関投資家に該当しない投資家の出資者数が49名以下」とありますが、実務上の一番のネックは適格機関投資家に該当しない投資家の人数が制限されていることだと思います。

| 募集に係る制限 |

新たに第二号、第三号ファンドを設立することで、その都度、49名の上限まで適格機関投資家に該当しない投資家から資金を集めることが可能かというご質問は良く頂きますが、ケースによりその可否は分かれます。

主として有価証券又はデリバティブ取引を行う運用の場合、運用を行っている者が同じで、出資対象事業も同じ場合は、例え新ファンドを設立したとしても、同一のものとしてみなされ、新たに49名の特例業務対象投資家を集めることは出来ません。

しかしながら、新ファンドの内容が異なる出資対象事業であったり、同一の出資対象事業でも、その事業が主として有価証券又はデリバティブ取引を行う以外の事業である場合、一定の要件を守れば、同一の出資対象事業を行う複数のファンドにより特例業務対象投資家総数が49名以上となる組成も可能です。

同一の出資対象事業と見なすかどうかの部分は、基準が具体的に法令に明記されているわけではないので、判断が難しい場合はお問い合わせいただければと思います。

| 適格機関投資家等特例業務のメリット |

ファンドの取得勧誘における、「原則」である第二種金融商品取引業登録ではなく、適格機関投資家等特例業務届出の制度を使って運営を行うメリットは主に以下の3つです。

(1) 運営開始までに時間がかからない

(2) 事務費用が安価である

(3) 投資運用業登録がなくとも自己運用業務も可能

| 運営開始までに時間がかからない |

時間的なメリットは非常に大きいと考えます。通常、「第二種金融商品取引業者」として登録をする場合には、財務局へ概要書を提出してから登録が行われて営業が開始できるまでに、標準申請処理期間でも、2カ月はかかります。

また、実際には、財務局に本申請を行う前に財務局の担当者と折衝をし、提出書類の不備を埋めていくことになりますが、その事前審査は年々厳しくなっており、本申請の前の折衝だけでも通常1年近い時間がかかってしまいます。

つまり、金融商品取引業者として登録をする場合には、一年超の時間を見ておく必要があります。最短で3カ月程で登録が完了すると謡っている外部サイトもありますが、それは遥か以前の話で、現在は非常に時間がかかります。(平成30年現在)

当然ですが、投資家が一年後にも同様の事業に投資をしたいと考えているかは解りませんし、経済環境も大きく変わってしまっているかもしれません。前述のように、当時は魅力的な投資事業であったとしても、時間が経てば箸にも棒にもかからないものになってしまう可能性も十分あります。

しかし、適格機関投資家等特例業務は、依頼者様からご相談を頂いてから最短で2週間程度で事業を開始することが出来ます。第二種金融商品取引業者が登録であるのに対し、適格機関投資家等特例業務届出者は届出であり、届出の場合は、原則的には審査を必要としないので、このように短期間で事業を開始することが出来るのです。

| 事務費用が安価である |

費用面においても適格機関投資家等特例業務の制度を利用するメリットはあります。

第二種金融商品取引業の登録には時間がかかるとご説明しましたが、時間がかかると言う事は当然、行政書士に支払う料金も高額になってきます。

ファンドの販売を行う第二種金融商品取引業の登録でしたら、登録までに安くとも100万円超の費用はかかります。当事務所でも、第二種金融商品取引業登録の代理申請に関しては金250万円が標準報酬額です。

この数年、第二種金融商品取引業の申請は極度に難化、厳格化かつ長期化しており、この金額は拘束時間を考えると適正なものであると考えます。金融商品取引業を専門としない事務所で、より安い報酬を表示しているところもありますが、近年はそれだけ審査が複雑化及び専門化しているのが実情です。

これに対して、適格機関投資家等特例業務の単なる届出手続きだけでしたら、金10万円から受けることが可能です。組合契約書や重要事項説明書などの業務開始に必要な書類の作成には別途費用がかかりますが、その場合も合算した報酬の総額で、金60万円が標準報酬額となりますので、第二種金融商品取引業より大幅に安く組成が可能です。

| 投資運用業登録がなくとも自己運用業務も可能 |

主として株式投資やFX投資等の有価証券又はデリバティブ取引を行うファンドの場合には、そもそも第二種金融商品取引業だけでは販売することしかできず、運用行為に関して投資運用業が必要になります。

投資運用業は、第二種金融商品取引業よりも一段と審査が厳しく、近年ではとりわけリテール業務(一般個人に取得させるファンド)を行うファンドの自己運用業務に関しては、登録を受けることが至難の業になっています。

適格機関投資家等特例業務においては、適格機関投資家及び特例業務対象投資家に対して、このファンドの自己運用業務を投資運用業なしに行うことができます。

| まとめ |

以上の3つの利便性から、多くの機関投資家等を相手方とするファンドが適格機関投資家等特例業務で事業を行っています。

なかには、ファンドの性質上、第二種金融商品取引業の登録をする必要がなく、適格機関投資家等特例業務届出で十分であるにも拘わらず、高額な登録費用と時間をかけてしまっている方もしばしば見られます。事業を始められる前に、まずは一度専門家にスキームの相談をされた方が良いでしょう。

なお、適格機関投資家等特例業務届出者も、第二種金融商品取引業者や投資運用業者などの金融商品取引業者とほぼ同等の行為規制を負っています。また、当局の検査対象にもなり、近年は頻繁に検査が実施されています。簡易な手続きで開業はできるものの、その後に問題が生じないように、十分な体制を構築する必要があります。

| |

-

継続的関与による事業支援

継続的関与による事業支援

-

希少な登録成功実績あり

-

豊富な経験で登録・運営支援

- ・特例業務制度変更後の対応策

- ・特例業務でファンドを組成する

- ・適格機関投資家等特例業務とは

- ・具体的なスキームと人数制限

- ・適格機関投資家の出資を受ける

- ・届出から募集開始の流れ

- ・ヴィークルにどの組合を使うか?